深圳商报·读创客户端记者 梁佳彤

在经历去年净利润大幅缩水75%的严峻考验后,信义光能的盈利能力持续承压,今年上半年业绩同比大幅下滑六成。

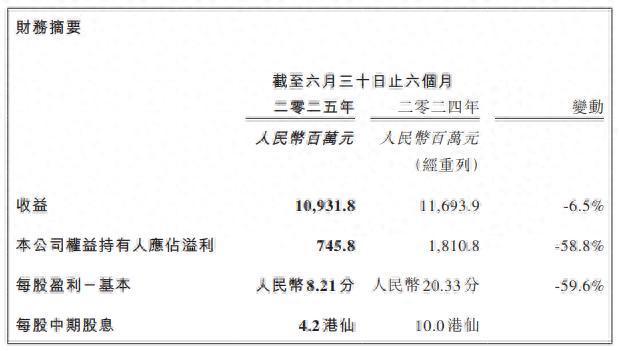

8月1日晚间,“光伏玻璃龙头”信义光能(00968)发布中期业绩“成绩单”。上半年,公司取得收益109.32亿元,同比减少6.5%;公司权益持有人应占溢利7.46亿元,同比减少58.8%;每股基本盈利8.21分,拟派发中期股息每股4.2港仙。

信义光能解释称,今年上半年,太阳能行业经营环境仍然复杂多变且充满挑战。尽管全球太阳能装机持续增长,但其增速较前几年有所放缓。地缘政治局势紧张及贸易壁垒日益增加扰乱了全球供应链的布局。此外,供需失衡导致整个产业链的利润率受到挤压,包括太阳能玻璃行业。

虽然太阳能玻璃产品平均售价与2024年同期相比大幅下跌导致利润率同比下滑,部分闲置的太阳能玻璃生产设施亦需要作出减值拨备,但公司2025年上半年的综合业绩较2024年下半年有显著改善。

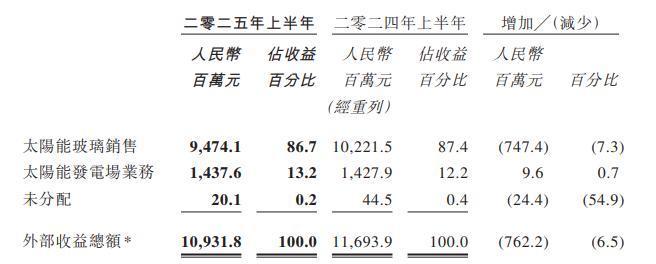

具体数据显示,作为公司核心业务的太阳能玻璃销售板块,上半年营收达94.74亿元,较2024年同期的102.21亿元下滑7.74亿元,贡献了公司87%的营业收入。其他业务板块则遭遇显著萎缩,收益大幅缩减过半,唯有太阳能发电厂业务呈现微弱增长态势。

盈利能力方面,信义光能毛利由2024上半年的31.40亿元减少36.4%至2025上半年的19.99亿元,整体毛利率由2024年上半年的26.9%减少至2025年上半年的18.3%。下跌主要是由于太阳能玻璃业务的利润贡献减少。

报告期内,太阳能玻璃业务毛利率下降主要由于平均售价同比大幅下降及若干闲置生产设施仍需承担固定成本(包括折旧及维护费用)。该跌幅部分被以下因素所抵销:若干原材料及能源的采购成本降低及通过淘汰小型低效生产线,同时实施更严格的成本控制及精简营运所实现的生产效率提升。

供应方面,信义光能披露,截至2025年6月末,公司在产的太阳能玻璃产能总熔量为每日2.32万吨,其中包括于2025年7月暂停运行的两条总日熔量为1800吨的生产线。此外,公司仍保留若干闲置产能可根据市场情况重新启动。

同时,印尼两条新的太阳能玻璃生产线正在兴建中,预计将于2026年第一季度开始商业生产。公司仍在积极评估在策略性地点的进一步扩张机会,并将根据市场动态调整营运能力。

信义光能展望,前几年相比,新启动的产能扩张已显著收缩,这将有助重新平衡市况。基于当前市场状况,在行业逐步消化该等动态变化的过程中,价格压力短期内或将持续存在。

二级市场上,截至8月4日10点,信义光能报3.09港元/股,最新市值280.52亿港元,近三月累计上涨约两成。

富牛网配资提示:文章来自网络,不代表本站观点。